特殊目的收购公司(SPAC) 是一种空壳公司,上市筹集资金的目的是为了上市后一段预设期限内收购目标公司(SPAC并购目标)的业务(SPAC并购交易)。

SPAC上市机制于 2022 年 1 月 1 日生效

- 有至少一名SPAC发起人为证监会持牌机构并持有至少10%发起人股份。

- SPAC投资者仅限于专业投资者。

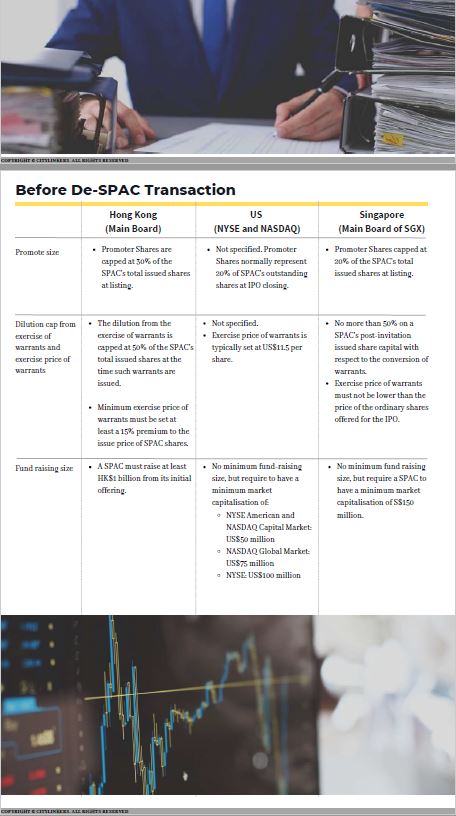

- SPAC必须从其首次发售至少筹集10亿港元的资金。

- 完成SPAC并购交易后的上市公司须符合所有新上市规定。

- SPAC必须向独立第三方投资者筹集至少SPAC并购目标议定估值的7.5%至25%的投资额以完成SPAC并购交易。此独立第三方投资者必须为专业投资者。独立第三方投资至少要有50%来自至少三名资深投资者。

- SPAC并购交易必须在SPAC首次公开发售后24 个月内公布以及36 个月内完成。

SPAC上市机制主要特征

SPAC并购交易前

- 于SPAC并购交易之前,SPAC证券将仅限专业投资者认购和买卖。

- SPAC证券须分发予至少75名专业投资者,当中须有至少20名机构专业投资者,而此等机构专 业投资者必须持有至少75%的待上市SPAC证券。

- SPAC发起人须符合严格的适合性及资格规定,且必须有至少一名为第6类或第9类证监会持牌公司并持有至少10%发起人股份。联交所会考虑按个别情况授予豁免(例如:接受持有相等于 证监会第6类及/或第9类牌照的海外认证的SPAC发起人)。

- SPAC的董事会须至少有两人是第6类或第9类证监会持牌人(包括一名代表持牌SPAC发起人的董事)。

- 发起人股份限于SPAC上市时已发行股份总数的30%。

- SPAC权证及发行人权证限于有关权证发行时已发行股份数目的50%。

- SPAC必须从其首次发售至少筹集10亿港元的资金。

- SPAC股份的证券简称会以标记「Z」结尾。

SPAC并购交易

- 完成SPAC并购交易后的上市公司(继承公司)须符合所有新上市规定(包括委聘首次公开发售保荐人进行尽职审查、最低市值规定及财务资格测试)。

- SPAC并购目标公平市值须达自SPAC首次发售所筹得资金的至少80% 。

- SPAC必须获得独立第三方投资(独立PIPE 投资)以完成SPAC并购交易,而该有关投资须占SPAC并购目标议定估值的至少7.5%至25% 。 PIPE 投资者均须为专业投资者。

- 有至少50%的独立PIPE 投资须来自至少三名资深投资者。

- SPAC并购交易须经SPAC股东于股东大会上批准作实( 但不包括SPAC 发起人及其他拥有重大权益的股东)。

- SPAC股东在以下事宜发生前须有权赎回其股份: (a)SPAC并购交易;(b)SPAC发起人以及/ 或SPAC 董事有重大变动;及(c)延迟任何物色适合的SPAC 并购目标的期限。

- 继承公司上市时其股份必须至少有100名专业投资者持有(而非一般规定的 300名股东持有)。

- SPAC并购交易必须分别在SPAC上市之日起计24个月内公布以及36个月内完成,而此期限可 在SPAC股东及联交所的批准下延长最多六个月。